เริ่มแล้ว 11 ส.ค.64 คุ้มครองเงินฝาก 1 ล้านบาท ครอบคลุมสถาบันการเงินทั้ง 35 แห่ง

หลังจากที่สถาบันคุ้มครองเงินฝากได้ประกาศว่าตั้งแต่ 11 สิงหาคม 2564 เป็นต้นไป ผู้ฝากเงินในสถาบันการเงินภายใต้กฎหมายคุ้มครองเงินฝาก จะได้รับความคุ้มครองเงินฝากตามกฎหมายคุ้มครองเงินฝาก

ในวงเงินไม่เกิน 1 ล้านบาท ก็ทำให้เกิดความสงสัย หลายคนก็ยังไม่เข้าใจว่าการคุ้มครองเงินฝากคืออะไร และถ้าเกิดเหตุการณ์แบบนี้ประชาชนจะได้รับผลกระทบอย่างไรบ้าง

ด้วยเหตุนี้ www.ThaiSMEsCenter.com จึงได้รวบรวมข้อมูลน่าสนใจมานำเสนอให้ทุกคนได้เข้าใจตรงกันถึงมาตรการที่กำลังจะเกิดขึ้นนี้

สถิติตัวเลขบัญชีเงินฝากในประเทศไทย

ภาพจาก www.freepik.com

ข้อมูลเงินฝากจากธนาคารแห่งประเทศไทย ณ เดือนพฤษภาคม 2564 ระบุว่า ผู้ฝากในระบบสถาบันการเงินภายใต้ความคุ้มครองของสถาบันมีจำนวนทั้งหมด 83.72 ล้านราย เพิ่มขึ้น 1,337,334 ราย หรือเพิ่มขึ้น 1.62%

โดยจำนวนผู้ฝากที่เพิ่มขึ้นส่วนใหญ่เป็นผู้ฝากรายย่อยซึ่งมีเงินฝากไม่เกิน 1 ล้านบาท คิดเป็น 97% ของจำนวนผู้ฝากที่เพิ่มขึ้น เงินฝากที่ได้รับความคุ้มครองมีจำนวนทั้งสิ้น 15.28 ล้านล้านบาท เพิ่มขึ้น 347,940 ล้านบาท หรือเพิ่มขึ้น 2.33%

โดยมีจำนวนบัญชีเงินฝากที่ไม่เกิน 50,000 บาท และมีปริมาณบัญชีทั้งหมด 95,311,844 ล้านบัญชีจากจำนวนบัญชีเงินฝากทั้งหมด 109,405,151 ล้านบัญชี คิดเป็นเงินฝากรวม 435,222 ล้านบาท

- บัญชีเงินฝากระหว่าง 50,000 – 100,000 บาท จำนวน 4.24 ล้านบัญชี เงินฝากรวมประมาณ 0.29 ล้านล้านบาท

- บัญชีเงินฝาก 100,000 – 200,000 บาท จำนวน 3.41 ล้านบัญชี เงินฝากรวมประมาณ 0.47 ล้านล้านบาท

- บัญชีเงินฝาก 200,000 -500,000 บาท จำนวน 3.12 ล้านบัญชี เงินฝากรวมประมาณ 0.98 ล้านล้านบาท

- บัญชีเงินฝาก 500,000 – 1,000,000 บาท จำนวน 1.47 ล้านบัญชี เงินฝากรวมประมาณ 1.04 ล้านล้านบาท

- บัญชีเงินฝาก 1 – 10 ล้านบาท จำนวน 1.64 ล้านบัญชี เงินฝากรวมประมาณ 4.09 ล้านล้านบาท

ซึ่งหากนับเฉพาะบัญชีที่วงเงินเกิน 1 ล้านบาทขึ้นไปมีประมาณ 1,789,600 บัญชี คิดเป็น 1.5% ของยอดบัญชีเงินฝากที่อาจได้รับผลกระทบ

ทั้งนี้วงเงินคุ้มครองที่สถาบันคุ้มครองเงินฝากกำหนดไว้ 1 ล้านบาท จะทำให้มีผู้ฝากที่ได้รับความคุ้มครองเงินฝากเต็มจำนวน 98.03 % ของผู้ฝากทั้งระบบ ซึ่งถือเป็นประชาชนส่วนใหญ่ของประเทศ

จุดเริ่มต้นของการ คุ้มครองเงินฝาก ในประเทศไทย

ภาพจาก www.freepik.com

ถ้ายังจำกันได้ประเทศไทยเคยเจอกับวิกฤติต้มยำกุ้งเมื่อปี 2540 และเพื่อสร้างความเชื่อมั่นให้กับธนาคาร จึงได้มีประกาศ “ค้ำประกัน” ให้กับเจ้าหนี้และผู้ฝากเงิน ถือเป็นจุดเริ่มต้นของการคุ้มครองเงินฝากในประเทศไทย ซึ่งในปี 2546 เมื่อเศรษฐกิจไทยเริ่มฟื้นตัวและเติบโต

ทางธนาคารแห่งประเทศไทยจึงเสนอให้มีการจัดตั้ง “สถาบันคุ้มครองเงินฝาก” เพื่อผลประโยชน์ของผู้ฝากเงินโดยตรง และหลังจากการร่างกฎหมายและกว่าจะผ่านขั้นตอนต่างๆ ต้องใช้เวลาถึง 5 ปี จึงได้เริ่มมีสถาบันคุ้มครองเงินฝาก (Deposit Protection Agency) หรือ DPA โดยเริ่มบังคับใช้การคุ้มครองเงินฝากครั้งแรกเมื่อวันที่ 11 สิงหาคม 2551

หน้าที่ของสถาบันคุ้มครองเงินฝาก (Deposit Protection Agency) หรือ DPA

ภาพจาก facebook.com/dpathailand/

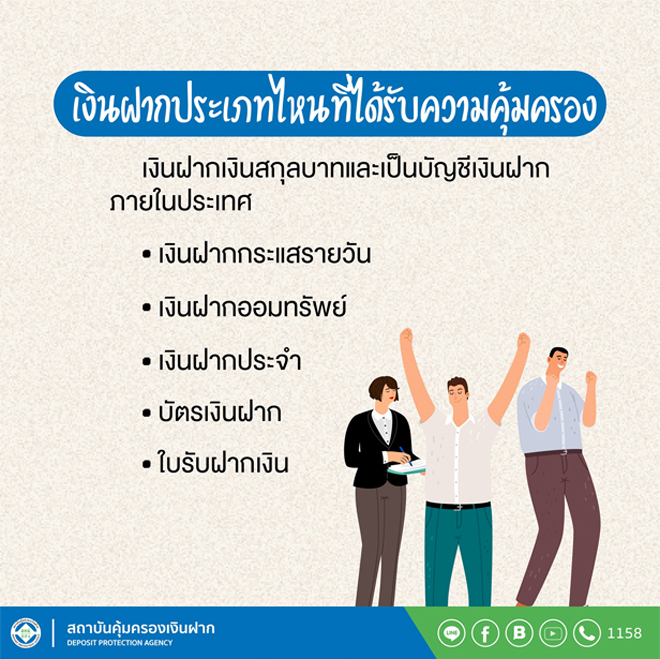

สถาบันคุ้มครองเงินฝาก (สคฝ.) หรือ DPA มีบทบาทสำคัญในการคุ้มครองเงินฝากแก่ผู้ฝากทั้งที่เป็นบุคคลธรรมดาและนิติบุคคล ไม่ว่าจะเป็นชาวไทยหรือชาวต่างชาติที่ฝากเงินเป็นสกุลเงินบาทกับสถาบันการเงินของไทยภายใต้กฎหมายคุ้มครองเงินฝาก ซึ่งประกอบด้วย ธนาคารพาณิชย์ไทย 18 แห่ง สาขาธนาคารต่างประเทศ 12 แห่ง บริษัทเงินทุน 2 แห่ง และบริษัทเครดิตฟองซิเอร์ 3 แห่ง รวมทั้งสิ้น 35 แห่ง ซึ่งจะคุ้มครองทันทีในลักษณะ 1 รายชื่อผู้ฝากต่อ 1 สถาบันการเงิน

โดยคุ้มครองบัญชีเงินฝาก 5 ประเภท ได้แก่

- เงินฝากกระแสรายวัน

- เงินฝากออมทรัพย์

- เงินฝากประจำ

- บัตรเงินฝาก

- ใบรับฝากเงิน

โดยบัญชีเงินฝากที่ได้รับความคุ้มครองต้องเป็นสกุลเงินบาทเท่านั้น ทั้งนี้ หากสถาบันการเงินที่อยู่ภายใต้กฎหมายคุ้มครองเงินฝากถูกเพิกถอนใบอนุญาต ผู้ฝากจะได้รับเงินฝากคืนภายใน 30 วัน ตามวงเงินที่กฎหมายกำหนด ซึ่งหากเกิดวิกฤติหนักจนถึงขั้นธนาคารสักแห่งล้มขึ้นมา สถาบันฯ ก็จะต้องทำหน้าที่ชำระบัญชีสถาบันการเงินนั้น

และนำเงินมาจ่ายคืนกับผู้ฝาก ถ้าไม่พออีก ก็จะใช้เงินกองทุน มาจ่ายเงินคืนให้กับผู้ฝากเงินโดยเร็วที่สุด ซึ่งในปัจจุบันมีการคุ้มครองเงินฝากอยู่ไม่เกิน 5 ล้านบาทต่อคนต่อธนาคาร และกำลังจะถูกปรับเป็น 1 ล้านบาท ในวันที่ 11 สิงหาคมนี้ จนกลายเป็นกระแสที่ถูกพูดถึงอย่างมาก

ทำไมต้องลดวงเงินคุ้มครองเงินฝาก ประโยชน์ที่จะได้รับคือ?

ภาพจาก facebook.com/dpathailand/

การปรับลดวงเงินคุ้มครองเงินฝากเป็นไปตามกรอบการดำเนินการที่กำหนดไว้ โดยจะยังสามารถคุ้มครองผู้ฝากเงินได้ถึงร้อยละ 98 ของผู้ฝากเงินทั้งระบบ การคุ้มครองดังกล่าว จะลดลงเหลือไม่เกิน 1 ล้านบาท ซึ่งมีความเหมาะสมกับสถานการณ์ในปัจจุบันและเป็นไปตามเจตนารมณ์ของกฎหมาย โดยในต่างประเทศเองก็มีสถาบันคุ้มครองเงินฝากของแต่ละประเทศอย่างสหรัฐวงเงินคุ้มครองอยู่ที่ 8 ล้านบาท มาเลเซียอยู่ที่ 2 ล้านบาท สิงคโปร์อยู่ที่ 1.2 ล้านบาท เวียดนามอยู่ที่ 1 แสนบาท เป็นต้น

การลดวงเงินคุ้มครองเงินฝากลงมาอยู่ที่ 1 ล้านบาท จะทำให้เราสามารถคุ้มครองคนไทยที่มีเงินฝากถึง 98.19% คือ ประมาณ 98 จาก 100 คน จะได้รับเงินฝากคืนทันทีภายใน 30 วัน แต่ส่วนที่เหลือคือคนที่วงเงินเเกิน ทางสถาบันเราก็จะบริหารจัดการทรัพย์สินให้แล้วเครียร์เงินคืนให้ในภายหลัง ในอนาคตเมื่อวงเงินคุ้มครองเงินฝากเหลือ 1 ล้านบาท คงต้องรอดูนโยบายของภาครัฐ หากมีการปรับขยายขึ้น วงเงินคุ้มครองก็สามารถขยับขึ้นได้นั่นเอง

ผู้ที่ได้รับผลกระทบมีประมาณ 1.5% เท่านั้น

ภาพจาก facebook.com/dpathailand/

เรื่องนี้คนส่วนใหญ่ไม่ควรแตกตื่นเพราะหากอ้างอิงข้อมูลจากธนาคารแห่งประเทศไทย ในไทยมีบัญชีเงินฝากรวมกันประมาณ 109 ล้านบัญชี แต่เป็นบัญชีที่มีเงินฝากเกิน 1 ล้านบาท อยู่ 1.7 ล้านบัญชี หรือราวๆ 1.5% เท่านั้น

หรือพูดง่ายๆ กว่าบัญชีในไทยประมาณ 98.5% จะไม่ได้รับผลกระทบต่อการปรับเปลี่ยนนโยบายในครั้งนี้ ส่วนคนที่ได้รับผลกระทบ วิธีการปรับตัวก็คือ โยกย้ายเงินในบัญชีของเราออกไปยังสถาบันการเงินอื่น ที่ได้รับการคุ้มครองเช่นกัน

ซึ่งสถาบันการเงินที่ได้รับการคุ้มครอง มีอยู่ทั้งสิ้น 35 แห่ง หรือพูดง่ายๆ ก็คือ กระจายเงินฝากธนาคารละ 1 ล้านบาท ไปหลายๆ ธนาคาร ซึ่งก็จะคุ้มครองเงินเราได้มากถึงหลัก 20-30 ล้านบาทแล้วนั่นเอง

โดยการลดวงเงินคุ้มครองเงินฝากอาจเป็นมาตรการหนึ่งของสถาบันการเงินเพื่อบริหารจัดการให้มีความเข้มแข็งมากขึ้น ในส่วนของประชาชนทั่วไปไม่จำเป็นต้องวิตกกับมาตรการที่เกิดขึ้นนี้หรือแม้แต่คนที่มีเงินฝากในจำนวนมาก ก็ยังมีวิธีในการบริหารจัดการเพราะคนมีเงินฝากจำนวนมากๆ ส่วนใหญ่มีคนที่คอยแนะนำเรื่องวิธีบริหารการเงินให้อยู่แล้วจึงคาดว่าไม่น่าจะทำให้เกิดผลกระทบมากนัก

อ้างอิงจาก https://bit.ly/2VZf4F1

ผู้อ่านสามารถติดตามข่าวสาร ทุกความเคลื่อนไหวธุรกิจ แฟรนไชส์ และ SMEs รวดเร็ว รอบด้าน

ติดตามได้ที่ Add LINE id: @thaifranchise

- อยากสร้างแฟรนไชส์ > https://bit.ly/3Ive14C

- อยากทำเป็นแฟรนไชส์ > https://bit.ly/3IrrH0k

- รู้เรื่องกฎหมาย สัญญาแฟรนไชส์ > https://bit.ly/3Iu5WNu

- รวมความรู้แฟรนไชส์ > https://bit.ly/3Pe0m5s

8 ขั้นตอน การพัฒนาระบบแฟรนไชส์

1. การวางแผนธุรกิจ ก่อนทำแฟรนไชส์

- กำหนดรูปแบบธุรกิจ (Business Model) ให้มีความชัดเจน โดนใจลูกค้า

- ชื่อกิจการ (Brand)

- การสร้างผลการดำเนินธุรกิจที่ดี ได้ผลกำไร มีความมั่นคง (Good ROI)

- การสร้างแบรนด์ ตราสินค้า ให้แข็งแกร่ง เป็นที่รู้จักผู้บริโภค

- การพัฒนาสินค้าบริการ ให้มีคุณภาพมาตรฐาน และระบบการจัดการที่เป็นมาตรฐาน

- การพัฒนาระบบบริการจัดการ จัดส่งสินค้า วัตถุดิบ

- วางโครงสร้างองค์กรใหม่ รวมถึงการพัฒนาบุคลากร ทีมงาน สนับสนุนระบบแฟรนไชส์

- การวางแผน และกำหนดเป้าหมายการขยายธุรกิจ การขยายสาขา ทั้งในและต่างประเทศ

- การกำหนดกลุ่มลูกค้าเป้าหมายของธุรกิจ ทำเลที่ตั้ง และรูปแบบของร้านค้า

- การเลือกใช้สื่อต่างๆ ช่องทางต่างๆ ในการจัดกิจกรรม เพื่อสร้างแบรนด์แฟรนไชส์

2. การรวบรวมข้อมูลธุรกิจ

- ระบบการปฏิบัติงาน วิธีการบริหารจัดการธุรกิจที่ประสบความสำเร็จ

- ระบบการเงิน การบัญชี

- งบประมาณในการลงทุนธุรกิจ การขยายสาขา

- รูปแบบของร้านค้า รูปแบบของตราสินค้า ที่เป็นเอกลักษณ์

- ระบบการสต็อกสินค้า จัดส่งสินค้า วัตถุดิบ

- แผนงานการตลาด การส่งเสริมการขายต่างๆ

- กระบวนการพัฒนาบุคลากร ทีมงานด้านต่างๆ

3. การวิเคราะห์ธุรกิจแฟรนไชส์

- ธุรกิจเปิดมานานหลายปี จำนวนไม่น้อยกว่า 1สาขา

- แบรนด์มีชื่อเสียงได้รับความนิยม เป็นที่รู้จักของผู้บริโภคในวงกว้าง

- สินค้าและบริการ มีคุณภาพมาตรฐาน เป็นที่ต้องการของตลาด

- เป็นธุรกิจที่มีความมั่นคง ให้ผลตอบแทนสม่ำเสมอ มีผลกำไร ต่อเนื่อง เป็นที่น่าพอใจ

- มีระบบการทำงาน การปฏิบัติงาน แผนการทำงานที่ชัดเจน สามารถถ่ายทอดให้คนอื่นได้

- มีระบบการพัฒนาบุคลากร และสร้างทีมงานที่แข็งแกร่ง เป็นมาตรฐาน

- ประสบความสำเร็จทางด้านการตลาด การสร้างแบรนด์ การส่งเสริมการขายต่างๆ

- แผนกลยุทธ์การขยายสาขา และเติบโตต่อเนื่อง เป็นรายเดือน หรือ รายปี

4. การวางโครงสร้างของระบบแฟรนไชส์

- กลยุทธ์การสร้างแบรนด์ให้แข็งแกร่ง เป็นที่รู้จักของผู้บริโภค

- การสร้างองค์ความรู้ ระบบปฏิบัติงานต่างๆ ที่พร้อมถ่ายทอดให้ผู้ซื้อแฟรนไชส์

- วางระบบการปฏิบัติงานของแต่ละขั้นตอนธุรกิจ ที่สามารถนำไปปฏิบัติได้ง่าย

- สร้างคู่มือการทำงานแต่ละฝ่าย แต่ละแผนกให้ชัดเจน รวมถึงขั้นตอนการอบรม ระบบตรวจสอบ เพื่อสร้างมาตรฐานธุรกิจแฟรนไชส์

- สร้างระบบการสนับสนุนแฟรนไชส์ซี หรือผู้ซื้อแฟรนไชส์

- การกำหนดเงื่อนไขในด้านต่างๆ ในการขยายสาขาแฟรนไชส์ ให้เป็นที่ยอมรับของลูกค้า (ค่าธรรมเนียม ค่าสิทธิ์ รูปแบบร้าน ทำเล การให้สิทธิต่างๆ แก่ผู้ซื้อแฟรนไชส์)

- มีโครงสร้างทีมงานที่เหมาะสม พร้อมที่จะเป็นพี่เลี้ยงแก่ผู้ซื้อแฟรนไชส์ช่วงเริ่มต้นได้

- เงื่อนไขการเปิดสาขาในด้านต่างๆ

5. การวางแผนกลยุทธ์ธุรกิจแฟรนไชส์

- แผนการขยายแฟรนไชส์

- ระบบการเงิน

- ค่าธรรมเนียมต่างๆ

- ข้อเสนอแฟรนไชส์ซี

- การจดทะเบียนแฟรนไชส์

- เรื่องกฎหมาย อายุสัญญาแฟรนไชส์

- ระบบปฏิบัติงาน รูปแบบการให้สิทธิ

- การตลาด การโฆษณาประชาสัมพันธ์

- แพ็คเกจต่างๆ ระบบการสนับสนุนแฟรนไชส์ซีอย่างต่อเนื่อง

- การจัดทำคู่มือแฟรนไชส์ หรือโปรแกรมแฟรนไชส์

- การจัดทำสัญญาแฟรนไชส์ รวมถึงเครื่องหมายการค้า

6. การวางแผนเพื่อขยายสาขาธุรกิจแฟรนไชส์

- แผนการขยายสาขาของบริษัท หรือ ร้านสาขาต้นแบบ เจ้าของแฟรนไชส์จะบริหารจัดการเองทุกอย่าง เพื่อสร้างความโดดเด่น สร้างความเด่นชัดให้แก่นักลงทุน ได้เห็นภาพของร้านที่ชัดเจนมากขึ้น ซึ่งจะนำไปสู่การลงทุนเปิดสาขาแฟรนไชส์ในภายหลัง

- แผนการทดสอบขยายสาขาแฟนไชส์ คือ เมื่อสาขาแรกมีความแข็งแกร่ง มั่นคง มีผลกำไรต่อเนื่อง เป็นที่ยอมรับของลูกค้าในพื้นที่นั้นๆ แล้ว ก็ทดลองขยายสาขาเพิ่มอีก เพื่อทดสอบสาขาที่ 2 เป็นอย่างไร โดยนำเอาระบบการปฏิบัติงานทุกอย่างของร้านสาขาแรกมาปฏิบัติ ถ้าประสบความสำเร็จ ก็ค่อยขยายสาขาตัวเองเพิ่มอีก 2-3 สาขา ถ้าประสบความสำเร็จเหมือนสาขาแรก ก็ค่อยคิดขายแฟรนไชส์ให้กับคนอื่น

7. กระบวนการพัฒนาและปรับปรุงระบบแฟรนไชส์

- รวบรวมปัญหาต่างๆ ที่เกิดขึ้น (ระบบการบริหารจัดการในร้าน ขั้นตอนการปฏิบัติงาน)วิเคราะห์ระบบการเงิน การลงทุน ในแต่ละสาขาที่เปิดทดลอง

- พิจารณาปรับปรุงระบบงาน ระบบการทำงานต่างๆ ให้เหมาะสม

- ระบบการพัฒนาทีมงานรองรับการขยายงาน ขยายสาขา

- การวางแผนงานขยายสาขาแฟรนไชส์

- เก็บข้อมูลรายละเอียดต่างๆ กลุ่มลูกค้า ผลประกอบการ การดำเนินงาน ของสาขาแรก หรือสาขาต้นแบบ เพื่อนำมาปรับปรุงและพัฒนาให้มีความสมบูรณ์มากที่สุด ก่อนเปิดสาขาที่ 2 ที่ 3 ที่ 4 และขายแฟรนไชส์

- จัดวางงบประมาณ ค่าธรรมเนียมต่างๆ ในการขยายธุรกิจแฟรนไชส์

8. แผนการตลาดของธุรกิจแฟรนไชส์

- การจัดทำคู่มือต่างๆ เพื่อแนะนำธุรกิจแฟรนไชส์

- กระบวนการขายแฟรนไชส์ การคัดเลือกผู้ซื้อแฟรนไชส์

- กระบวนการติดตามลูกค้าเป้าหมาย

- การนำเสนอธุรกิจแฟรนไชส์ในงานแสดงธุรกิจแฟรนไชส์ ทั้งในประเทศและต่างประเทศ

- การจัดงาน สัมมนาการขายธุรกิจ แฟรนไชส์

- การเปิดเยี่ยมชมธุรกิจ ร้านต้นแบบแฟรนไชส์

- กระบวนการคัดเลือกแฟรนไชส์ซีที่เหมาะสม ตามหลักมาตรฐานแฟรนไชส์สากล

- กระบวนการถ่ายทอดความรู้ การอบรม และให้คำปรึกษาแก่แฟรนไชส์ซี

สำหรับคนที่อยากเอาตัวรอดในภาวะเศรษฐกิจแบบนี้ แนะนำเข้ารับคำปรึกษาผ่านหน่วยงาน ที่น่าเชื่อถือ เช่น

ไทยแฟรนไชส์ คอนซัลแทนซี่ (ThaiFranchise Consultancy)เป็นหน่วยงานภายใต้กำกับของไทยแฟรนไชส์เซ็นเตอร์ ยินดีให้คำปรึกษาในทุกกระบวนการสร้างระบบแฟรนไชส์ ทางบริษัทฯ มีอาจารย์และทีมงานที่พร้อมให้บริการ คอยให้คำแนะนำ และร่วมค้นหาคำตอบจากประสบการณ์บนเส้นทางของธุรกิจแฟรนไชส์ไทย มายาวนานกว่า 14 ปี

ลักษณะงาน

- เน้นการทำงานร่วมกับทีมงานของบริษัท

- ให้แนวทางในการทำงานในทุกๆ ด้าน

- มอบหมายงานและติดตามงาน

- อื่นๆ ทุกด้านที่เกี่ยวข้องในการดำเนินธุรกิจ

1. วิเคราะห์ธุรกิจปัจจุบันเบื้องต้น หัวข้อดังนี้

- ลักษณะธุรกิจในปัจจุบัน

- ผลการดำเนินงานของธุรกิจ

- การปฏิบัติงาน

- เป้าหมายในอนาคต

2. กลยุทธ์ในการสร้างธุรกิจ

- การสร้างแนวคิดธุรกิจ (Business Concept)

- การกำหนดเป้าหมาย (Business Objective)

- การจำลองงบกำไร-ขาดทุน (Profit-Loss)

- การพัฒนาในด้านต่างๆ (Development Plan)

3. การวางแผนการปฏิบัติงาน (Operation Plan)

- การวางแผนการปฏิบัติงานของแต่ละหน่วยงาน

- สร้างคู่มือการทำงานแต่ละฝ่าย

- กำหนดเงื่อนไขในด้านต่างๆ เช่น ค่าธรรมเนียม ค่าสิทธิ์ รูปแบบร้าน ทำเล การให้สิทธิต่างๆ แก่ผู้ซื้อแฟรนไชส์

- มีโครงสร้างทีมงานที่เหมาะสม

4. กลยุทธ์ในการขยายธุรกิจ

- แผนการขยายสาขาของบริษัท หรือ ร้านสาขาต้นแบบ

- แผนการทดสอบขยายสาขาแฟรนไชส์

5. ขั้นตอนการพัฒนาระบบแฟรนไชส์

- รวบรวมปัญหาต่างๆ ที่เกิดขึ้น

- ดูผลประกอบการ การดำเนินของร้านแฟรนไชส์จำลอง หรือร้านต้นแบบ

- ปรับปรุงแก้ไข

- พัฒนาธุรกิจแฟรนไชส์ อย่างไม่หยุดยั้ง

การปฎิบัติงาน

- สัปดาห์ละ 1 คาบเวลา (ประมาณ 3-4 ชม.)

- ติดต่อปรึกษางานได้ตลอดเวลา

เงื่อนไขอื่นๆ

- การ Consult ไม่รับกลุ่มเดียวกัน ในช่วงเวลาเดียวกันและรับไม่เกิน 5 แบรนด์

อนึ่ง รายละเอียดและขั้นตอนการเข้าร่วมโครงการรับคำปรึกษา อาจมีนอกเหนือจากแผนงานดังกล่าวข้างต้น ทั้งนี้ขึ้นอยู่กับแบบแผนโครงสร้างของธุรกิจเดิม และเป้าหมายที่กำหนดไว้

สอบถามเพิ่มเติม โทร.02-1019187

ฝ่ายที่ปรึกษาโครงการ (ThaiFranchise Consultancy)